趣味の整理のためスパイスカレーレシピからスタートしたブログですが、子どものことを考えると家族で安心できる禁煙のお店の情報が欲しいなということでまとめだし、これからの教育にかかる資金もちゃんと考えようとお金のことを整理し始めました。

脱線した話から始まりましたが、沖縄でゆるく親父をしているたかじー(@taka_g_gzm)が今回もお金に関することを個人的に整理していきたいと思います。

子どもが産まれたら学資保険に入る必要があるの!?

子どもの教育資金というと学資保険が有名ですよね。自分も子どもが産まれる頃に学資保険に入ったほうがいいよと何人かの友人に言われましたけど、みなさんもそんな経験ありませんか?何となく子どもが産まれたら加入する必要がある気がしてきます。正直、自分の嫁さんも何となく入ったほうがいいんじゃないと感じた口です。

でも一回整理してみましょう。

マイナス金利になったこのご時世に保険の商品はかなり影響を受けとるはずやし、そもそもなんで学資保険に入る必要なのかを整理すると自分たちにあったプランができるんじゃないでしょうか。何事にもメリット・デメリットはありますよね。

まずは教育資金についてシンプルに考えてみましょう

学資保険とは簡単に言ってしまうと教育資金の貯金と親の死亡保障をまとめた保険商品。

毎月決められた定額の保険料を払い続ければ、決められた年齢で祝い金を受け取ることができたり、満期時になるとまとまった満期保険金を受け取ることができるものが多いかと思います。他の保障もあるんでしょうけど、基本内容はこんな感じかと。

※保険屋でもなく、自分が調べた保険商品の範囲なので違うことがあればメンションください。

つまり、学資保険に加入する理由は教育資金を貯蓄するためですね。「教育資金を貯蓄」することが目的なので、言ってしまうと貯蓄方法についてはどのようなものでもいいわけです。

教育資金の貯蓄方法について

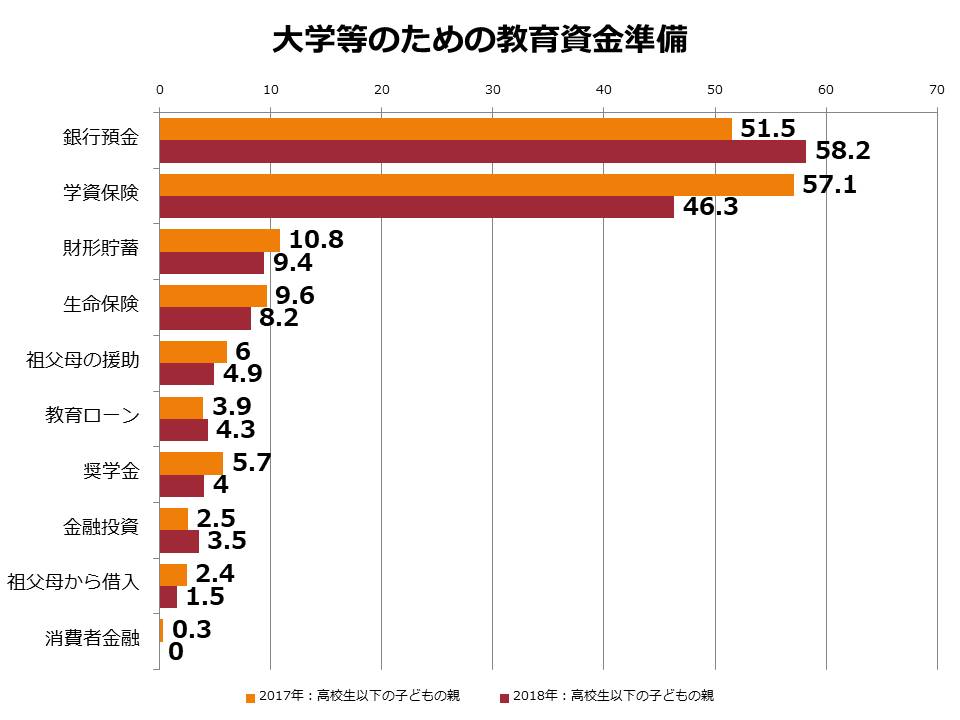

ちょうどいいことに、ソニー生命さんに子どもの教育資金に関する調査2018のニュースリリースがありました。今回の内容に関係するデータとしてはこちらですね。

銀行預金と学資保険がかなりの割合を占めていますね。さらに気になる点は学資保険が2017年より10ポイント以上下がっているところです。

自分の場合に教育資金を貯蓄することを目的とした場合、どのような方法があるか考えてみましたが、以下の5パターンに分けられそうです。

- 学資保険

- 預貯金

- 生命保険

- 運用

- 貯蓄は何もしない

学資保険

そもそも名前からわかるとおり、学資保険は保険商品です。

保険とは、将来起こるかもしれない危険に対し、予測される事故発生の確率に見合った一定の保険料を加入者が公平に分担し、万一の事故に対して備える相互扶助の精神から生まれた助け合いの制度で、私たちを取りまくさまざまな事故や災害から生命や財産を守る為のもっとも合理的な防衛策のひとつです。

保険についてざっくりと自分の認識で書くと保険商品はその目的に沿って何かが起こった際に条件が揃えばお金をもらえるって感じです。自分は昨年手術をした際に、医療保険で入院費などが支払われたりしました。

学資保険が貯金と何が大きく違うのかというと将来起こるかもしれない危険に対する保障があるかどうかがもっとも大きな特徴ではないでしょうか。

保障内容はそれぞれの保険商品によって異なるので細かく言えませんが、子どもの病気や怪我に対する保障があったり、契約者(親など)に万が一があった場合に育英年金で保障するようなものがあります。

あとは返戻率が重要になりそうです。

返戻率=受け取る総額/支払う総額×100

つまり、返戻率が100%を下回ると元本割れします。自分が支払った額より少ない額しか受け取れないことですね。保障を厚くすると元本割れしやすいようですので、学資保険を検討の際はしっかりと確認をしましょう。

預貯金

銀行などで預貯金をしていく方法ですね。利息などを考えると見返りは無いと考えて、単純に目標額を決めて積み立てていき、必要なときに使うというやり方になります。自分の場合、一人じゃ意思が弱くなりそうで厳しいけど、夫婦で積み立てると考えればありですね。

メリットとしては銀行は保険会社と違い破綻した場合に元本1,000万円までは保護の対象になります。預けている金額が1,000万円未満の場合は安心ですよね。

あとは自由度があるってとこでしょうか。ボーナスとか、支出が重なるとか月ごとに収入と支出のバランスをみて調整することが可能ってところもライフスタイルによっては助かるかも。

生命保険

そもそも保険と言っても学資保険である必要はないんですよね。目的は教育資金を貯蓄することなので、貯蓄型の生命保険に入るのも一つの手ではないでしょうか。書いてはみましたが、保険の種類調べるのが面倒になりました^^;教育資金専用の保険ではないので、そこらへんは学資保険の方が便利なんでしょうけど、保障内容も含めて考えると家庭によっては学資保険じゃなく他の保険という選択肢もあるという認識だけ残しておきましょうか。

運用

今までは貯蓄の話をしてきました。運用は金融商品にお金を投資して増やしていく方法です。つまり、元本割れのリスクが今までの方法より高くなってくると思われます。

投資する金融商品はハイリスク・ハイリターンの商品からローリスク・ローリターンの商品まで幅広くありそうです。個人投資家でない限り教育資金を確保するための運用と考えた際に利用されるのは投資信託ではないでしょうか。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。引用元:投資信託協会

メリットとデメリットははっきりしていて目標金額より上回ることも元本を下回ることも可能性としてあることです。下回ったらどうなるか簡単に想像きますよね。プロの投資家であっても100%とはなりません。

運用は教育資金の貯蓄としてギャンブルとみるかどうかが鍵かな。個人的には運用のみだと厳しいかなと思いますが、他のものと併用して利用するのはありだと思っています。

貯蓄は何もしない

教育資金として貯蓄をしないという選択肢もあります。先程のソニー生命にも6、7位に入っていた「教育ローン」「奨学金」になります。貯蓄ではなく借りるという方法ですね。教育ローンと奨学金の違いは下記のようですよ。

| 奨学金 | 教育ローン | |

|---|---|---|

| 借主 (返済主) |

学生本人 | 保護者 |

| 借り方 | 毎月定額で振込 | 一括で振込 |

| 利息 | 在学中は 発生しない |

借りた翌日から 発生 |

| 返済開始 | 卒業後から | 借りた翌月から |

引用元:奨学金なるほど相談所

自分は大学時代に奨学金を利用して返済は完了しております。ただ、正直若い頃は返済キツかったなという思いやここ最近のニュースや現状をみると、そこまでして学校に行く理由はわからないので自分の家族では選択肢から外しておきますかね。

教育資金の貯蓄比較メリット・デメリットまとめ

ここまで5つのパターンのそれぞれの自分が理解した範囲での特徴を整理してきました。下記にざっくりと表でまとめてみました。

| メリット | デメリット | |

|---|---|---|

| 学資保険 | ・強制力 ・万が一の備え ・利率が高い商品もある |

・保険会社の倒産 ・途中解約は損する |

| 預貯金 | ・元本保障 ・自由度の高い計画 |

・マイナス金利 ・万が一の保障はない |

| 生命保険 | ・強制力 ・万が一の備え ・利率が高い商品もある |

・保険会社の倒産 ・途中解約は損する ・教育に特化していない |

| 運用 | ・元本を上回る可能性 | ・元本割れをするリスク |

| 貯蓄は何もしない | ・必要額が揃えられなくても教育できる | ・無理な返済計画による破綻 |

こう考えると学資保険でないと駄目だというわけではないですね。それぞれの家庭にあった内容で選べばいいかと思います。タイプとしては「貯める」「増やす」「借りる」になりますが、やはり借りるのはおすすめできませんね。本当の最終手段で借りてまで学校に行く必要があるのか将来まで含めて検討してほしいです。

また、我が家で言うと何か一つでまかなうというよりはいくつかを複数選択してポートフォリオを作成するのが良さそうな気がしました。どんなポートフォリオを作るのかはまだわかりませんが、具体的に動き出したらそこらへんも記載していこうかと思います。

自分たちのライフスタイルと教育のバランスはなかなか難しくも楽しい内容ですね。