こんにちはー、たかじー(@taka_g_gzm) です!

みなさーん、iDeCoで資産運用していますか?

自分の場合は子どもが生まれてから、将来を考え投資をスタートさせました。

今回の記事では、

- 確定拠出年金(iDeCo)の基本的な制度の紹介

- メリット・デメリット

- 自分がやったほうがいいのかどうか

などを紹介していきます。

まだ、iDeCoを始めていない方の参考になればうれしいです。

うちは夫婦ともiDeCo運用しとるよ

※投資はあくまでも自己判断と自己責任で。

- 確定拠出年金(iDeCo)がどんな制度かわかります

- 自分にあう制度かどうか判断できるようになります

確定拠出年金(iDeCo)とは

毎月一定の金額を積み立てて

- 定期預金

- 保険

- 投資信託

といった金融商品を自分で運用し、60歳以降に年金または一時金で受け取ることができる制度。

| 期間 | 加入から60歳まで(10年間延長可能) |

| 投資上限額 | 144,000円~816,000円 |

| 節税メリット | 運用で得た利益は非課税 |

| 投資対象 | 定期預金・投資信託・保険 |

| 投資方法 | 積み立て |

| 出金 | 60歳まで原則不可 |

| 口座開設手数料 | 2,777円 |

| 口座管理手数料 | 2,004円~7,000円程度 |

| 向いているひと | 退職金制度が手厚くないサラリーマン |

商品ラインナップや手数料など、金融機関によって異なるので注意。

自分はSBI証券のセレクトプランで運用中。

メリット・デメリット

税金面でのメリット・デメリットがかなり面倒くさいけど、ここを理解しないと、自分に合うかどうか判断できません。

メリット

まとめると以下の3点における税制優遇が、この制度のメリットとなります。

- 所得税・住民税が「節税」

- 利息・運用益が「非課税」

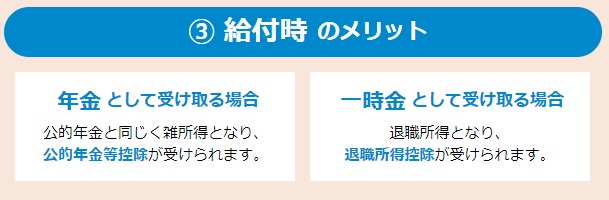

- 受け取り時「公的年金等控除」「退職所得控除」の対象

サラリーマンにとっては、控除されるというのはかなりうれしいポイント。

ただし、受け取り時に税金がかかることに注意。

ここがわかりずらくなるポイント

ただ、このときかかる税金はかなり優遇されます。

受取時にどのくらい税金がかかるかは、あまり理解されていないんよね。

デメリット

- 60歳まで引き落とせない

- 60歳までは原則やめられない

- 企業からの退職金と合算した金額に税金がかかる

まずは、60歳まで資金が拘束されるのを、どのように捉えるかは各自の考えですね。

また、会社から退職金が出る場合は、確定拠出年金(iDeCo)と合算した金額に、税金がかかることになります。

細かく知りたいかたは、こちらの記事に詳細がまとめられています。

関連記事:確定拠出年金(iDeCo)と退職金は両方もらえる?税金は?ベストな受け取り方を徹底解説

ひとによっては、資金拘束されているだけで、そんなに税金のメリットがないかたも出てくるかと。

シミュレーション

確定拠出年金(iDeCo)で積み立てたらどうなるか。

こちらでシミュレーションしてみました。

拠出する掛け金の限度額は、ひとによって異なります。

自分もそうですが、サラリーマンの多くは、限度額が23,000円だと思います。

- 年収500万円

- 毎月の掛け金23,000円

- 運用利率3%

で計算してみます。

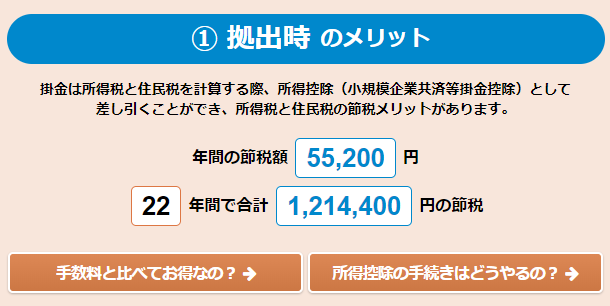

毎年5万円強の節税になりますね。

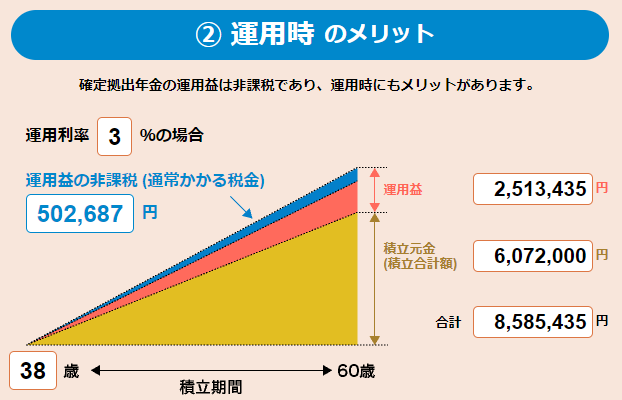

確定拠出年金(iDeCo)は、運用益が非課税となるのも魅力的です。

本来払うべき約20%の税金が非課税になるので、シミュレーションでは約50万円の税金を支払わなくてすむんですね。

ただ、メリット・デメリットで書いたように受取時には税金がかかりますよ。

受け取り時には税制優遇があるので、通常の税金よりはかなり安くなるかと。

どんなひとにおすすめ

iDeCoは何気に税金周りが面倒くさいですね。

節税とかパッと聞いただけだと、みんなにメリットありそうな気がします。

サラリーマンが節税するためには控除を増やすしかないですが、事業主だと経費や控除はほかの選択もあります。

そんなわけで、事業主(個人も)とかになると、この制度の節税がいいものかどうかは、正直わかりません。

また、受け取り時に税金がかかるので、退職金制度が手厚いとメリットは小さくなりますね。

退職金制度が手厚くない、もしくは無いサラリーマンはおすすめだと思います。

自分はかなりメリットあると判断したばい。事業主とかだとほかの選択のほうが良さそうな気がするけどね

つみたてNISAをされていないのであれば、まずはそちらから始めたほうがいいでしょうけど。

おすすめの証券会社

確定拠出年金(iDeCo)を取り扱っている金融機関は 銀行、 証券会社、保険会社などあります。ただし、開設できるのは1つのみです。

色々と言いたいことはありますが、口座を開設するとしたら、ネットの証券会社が最適だと思います。

銀行や保険会社などは、人が動くための人件費が、何かしらに含まれると考えられますので。

ネット証券だと、SBI証券か楽天証券はいいと思いますが、自分はSBI証券のセレクトプランのラインナップが魅力的なのでそちらで運用しています。

確定拠出年金(iDeCo)の出口戦略と運用方針

始めると同時に大切なのは、出口戦略になります。

確定拠出年金(iDeCo)の場合は、受け取るタイミングが決まっていますからね。

受け取るときに資産が減っていたらきついので、出口戦略をしっかり考えて運用する必要があります。

例えば、

- 40歳までは株投資をメインに

- 40歳を過ぎたら債券への投資比率をあげる

- 60歳までにスイッチングして債券メインに

という具合ですね。

自分なりの60歳までの方針を決めましょう。

iDeCoは配分変更やスイッチングができるので、うまく利用していきたいところです。

お金を受け取るタイミングが決まっていないなら、株式中心でもいいけどね

私が選んでいる「確定拠出年金(iDeCo)」の商品は

自分がいま積み立てているのは、eMAXIS Slim 米国株式(S&P500)のみです。

まずは長期で資産を増やすそんな考えにてのポートフォリオになります。

新興国に関しては、様子を見ながらですが、eMAXIS Slim 米国株式(S&P500)1本にするかも。

そんな感じでしばらくは考えています。

まとめ

確定拠出年金(iDeCo)について、基本的なところから注意するところを解説させてもらいました。

資産運用というところではなく、税金面や資金拘束期間について、自分にとってどうかしっかりと判断して、運用するかどうかは決めたらいいと思います。

- みんながおすすめする

- 年金に対しての不安

そんな理由だけで始めると、しんどいことになりそうですよ。

あなたの投資ライフの参考になればうれしいです。

※投資はあくまでも自己判断と自己責任で。

投資だけでなく、お金に関わる「貯める・稼ぐ・増やす・守る・使う」の知識がバランスよく学べる「お金の大学」はおすすめ。

2020年のベストセラーなので、知っているかたも多いでしょうけどね。

なら、またね~