いつもブログを拝見している

こびと株さん(@kobito_kabu)の記事で、

国民年金が結局お得なのか、損なのかを

書かれた記事が先月公開されていました。

IRR関数って初めて知ったけど、

なんて便利なものなんだとしみじみ。

そして、やっぱり国民年金は

お得だよなと思ったわけです。

厚生年金については全然ダメやけどね。

今回なぜこんなことを書いているかというと、

繰り下げ受給した場合って

実際どれくらい違うとかいな?

なんて疑問がふとわいたからなんですね。

70歳からの繰り下げ受給だと、

42%も受給額が増えるんですよ。

だったらそっちのがお得じゃない?と思って。

こびと株さんに尊敬の念をいただきつつ、

IRR(複利)で算出してみたいと思います。

by たかじー(@taka_g_gzm)

- 70歳から繰り下げ受給した場合、

- ざっくり81歳以上生きると通常よりお得に

- 81歳(男性の平均寿命)まで生きると、受給総額が約3万円プラス

- 87歳(女性の平均寿命)まで生きると、受給総額が約200万円プラス

- 100歳まで生きると、 受給総額が約625万円プラス

正しい利回りについて

自分がどうこういうより、

こびと株さんのブログ見てください。

意味が難しいと思うかたは、

IRR=複利と考えればいいと思いますよ。

計算するうえで必要なのは2つで、

- 投資期間

- キャッシュフロー

これをIRR関数で算出するだけです。

計算についてはほんと簡単ですね。

それじゃ実際に計算してみましょう。

国民年金の仕組みと繰り下げ受給

日本国内に住んでいる20歳以上60歳未満の

すべてのひとが国民年金の被保険者となります。

1カ月当たりの保険料は16,410円で、

平成31年4月分からの年金額は

780,100円(満額)になっています。

通常は65歳から受給開始となりますが、

繰り下げ受給することで、

増額した年金を受け取ることができます。

- 66歳0ヵ月~66歳11ヵ月:8.4%~16.1%

- 67歳0ヵ月~67歳11ヵ月:16.8%~24.5%

- 68歳0ヵ月~68歳11ヵ月:25.2%~32.9%

- 69歳0ヵ月~69歳11ヵ月:33.6%~41.3%

- 70歳0ヵ月~:42.0%

最高で42%も増額して受け取れるんですね。

国民年金は生きている限りもらえるもので、

繰り下げ受給のほうがいい気がしますね。

通常受け取りとどれくらいの差がでるのか、

実際にIRR関数で計算してみましょう。

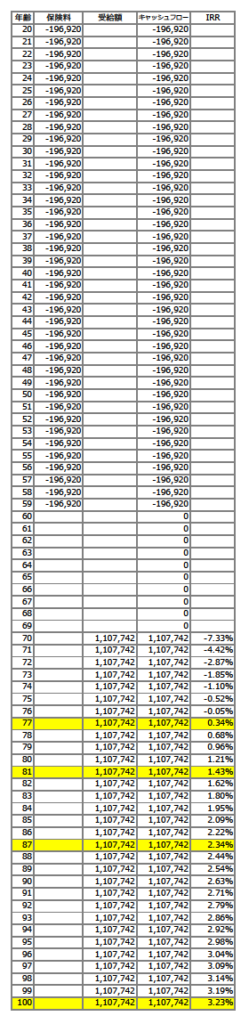

年齢による国民年金の損得を計算してみる

20~59歳までは支払い、

70歳から年金受領開始として、

エクセルにまとめていきます。

ちなみに、2019年8月時点の数値なので、

今後、保険料や受領額は変わっていくことを、

理解したうえで見てくださいね。

男女の平均寿命と100歳まで生きた場合の

受給総額を抜き出してみると、

| 65歳からの総受給額 | 70歳からの総受給額 | |

| 81歳 | 13,261,700 | 13,292,904 |

| 87歳 | 17,942,300 | 19.939,356 |

| 100歳 | 28,083,600 | 34,340,002 |

投資商品と同じように、

どれだけのリターン(複利)で、

運用できたかというと、

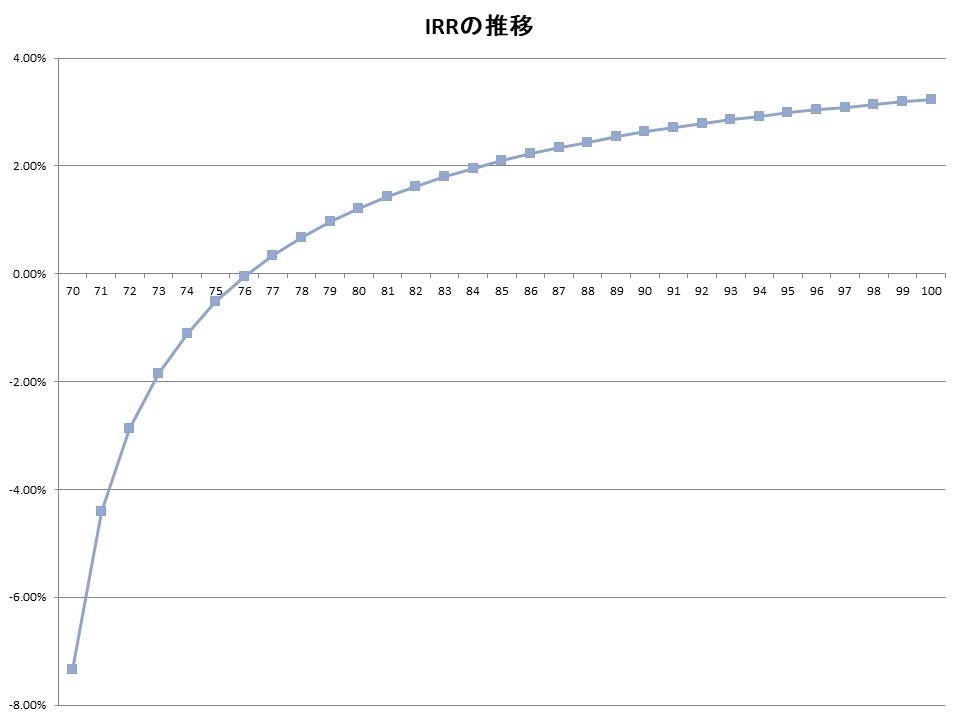

- 77歳まで生きると、払い損にはならない

- 81歳(男性の平均寿命)まで生きると、IRR(複利)は1.43%

- 87歳(女性の平均寿命)まで生きると、IRR(複利)は2.34%

- 100歳まで生きると、IRR(複利)は3.23%

平均寿命まで生きれたら、

十分にお得な投資商品といえますね。

だって、長生きすればするだけ、

どんどんとお得になっていくんですから。

ただし、早くに亡くなると、

払い損にはなってしまいます。

終身保険と考えたらしょうがないかな。

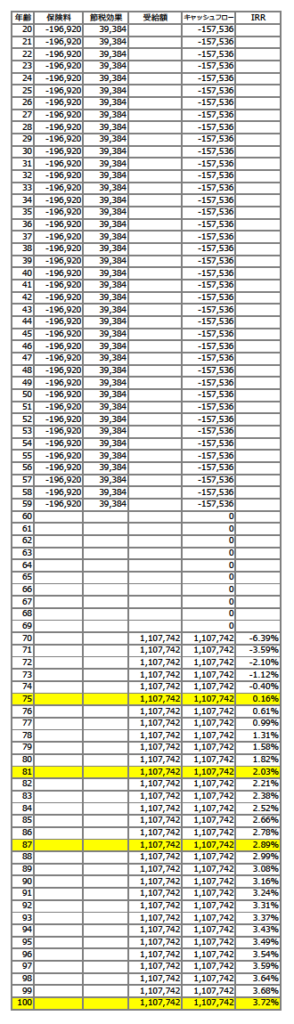

節税効果も含めた国民年金の複利効果

サラリーマンは年末調整で処理されているので、

気づいていないかたも多そうな気がしますが、

全額控除されるんですよね。

参考として、

所得税10%、住民税10%となると、

19万6920円×20%=3万9384円となり、

約4万円の節税になります。

所得税は収入によって変わるので、

あくまでも参考としてみてください。

つまり、キャッシュフローとしては、

プラスの扱いになりますよね。

それを加味してみると、

節税効果を反映する前よりも、

より魅力的な結果になりましたね。

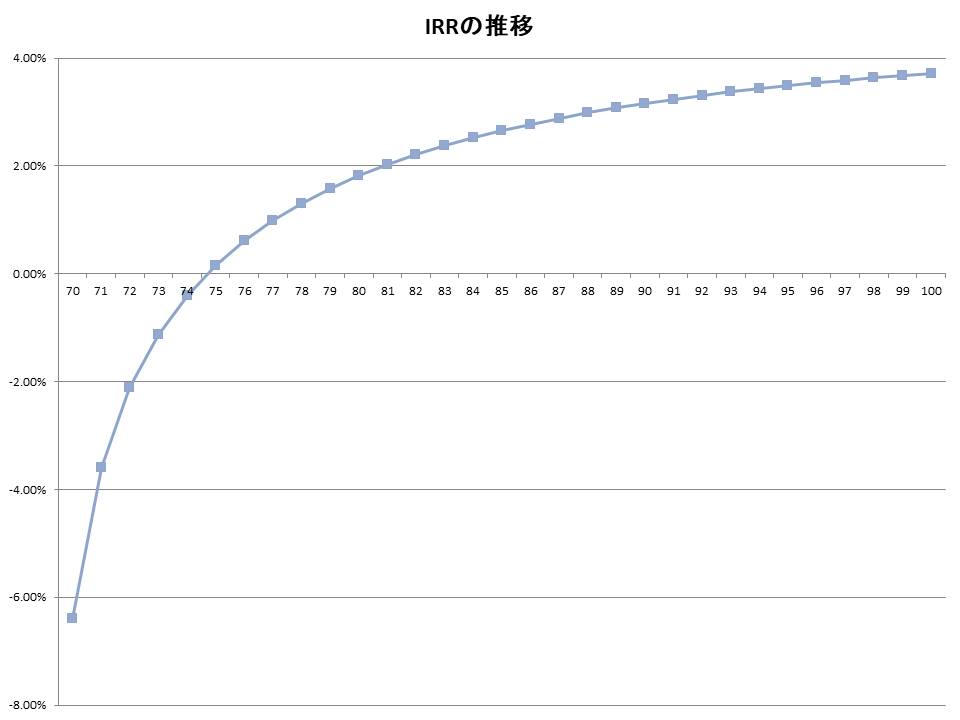

- 75歳まで生きると、払い損にはならない

- 81歳(男性の平均寿命)まで生きると、IRR(複利)は2.03%

- 87歳(女性の平均寿命)まで生きると、IRR(複利)は2.89%

- 100歳まで生きると、IRR(複利)は3.72%

払い損にならない年齢も

さきほどより2歳下がりました。

もちろん、払い損になる可能性もありますけども。

繰り下げ受給したほうがいいの?

じゃあ、繰り下げ受給にしたほうがいいの?

と聞かれると確率論にはなってしまいますので、

答えは自身の判断によるっていうことになりますが…

70歳まで生活に困らない資産をつくっておいて、

繰り下げ受給を狙うのがひとつの選択肢であるかな。

そんな風に思えますね。

今後の制度はどうなるかわかりませんが、

自分は繰り下げ受給で考えていますよ。

そのため、iDeCoだったりします。

早く亡くなったら残念だった。

長生きしたら儲けものくらいで。

自分が納得できる答えだしてね。

まとめ

というわけで、

繰り下げ受給したらどうなの?

という疑問からIRRをもとにみてみました。

平均寿命よりも長生きするなら

お得にはなりそうですね。

- 70歳から繰り下げ受給した場合、

- ざっくり81歳以上生きると通常よりお得に

- 81歳(男性の平均寿命)まで生きると、受給総額が約3万円プラス

- 87歳(女性の平均寿命)まで生きると、受給総額が約200万円プラス

- 100歳まで生きると、 受給総額が約625万円プラス

とはいえ、

- 今後はどうなるの?

- 年金破綻すんの?

とかの疑問については、

今回書きたい内容と違うので、

ここで書くことはありません。

ただ、民間レベルでこれを超える

終身保険がつくれることはない。

それだけは確かじゃないのかなー。

というコメントで締めたいと思います。

![]()

なら、またね~