年金のニュースが盛り上がりましたね。

国会のほうでも答弁であれこれと。

正直、いろんな勘違いやすれ違い、

メディア側の煽りもあるなと思います。

https://news.yahoo.co.jp/pickup/6326700

https://toyokeizai.net/articles/-/286341

今回の記事では、年金について

これらをまとめながら

自身の年金の知識の整理をしていきます。

誰かの役にたったらうれしいですね。

by たかじー(@taka_g_gzm)

この記事のポイント

- 公的年金制度は破綻しないでしょう。

- 破綻はしないが、年金問題はあります。

- 老後のライフプランについて考えましょう。

- 不安にかられて変な金融商品に投資しないこと。

年金制度について

年金というと老後にもらえるもの。

そんな理解のされかたをしていたりしますが、

実はそれ以外の役割もあるんですね。

聞いたととあると思いますが、

障害年金や遺族年金も年金の一部です。

今回は老齢年金についての記事になります。

年金の仕組み・運用

年金には積立方式と賦課方式があります。

日本では賦課方式が採用されていますが、

これが勘違いされていたりしますね。

たかじー

自分たちが支払った分をもらう積立方式ではないんよね。

賦課方式(ふかほうしき)

自分たちが支払っている保険料は、

現在の年金受給者に給付される。

公的年金制度の費用負担のしくみ

- 現役世代が負担する保険料

- 国庫負担(消費税などの税金)

- 積立金(GPIF)

年金はこれらで支給されることになります。

つまり、この収入源がなくならない限り

年金破綻はしないですよね。

ただし、あとで書きますが、

年金問題はもちろん昔からあります。

公的年金の財源の内訳

最近のデータだとこちらですかね。

厚生年金・国民年金の平成 29 年度収支決算の概要

科目などがわかりずらいので

間違って理解しているかもしれませんが、

平成29年の年金支給は50兆円強で、

それは保険料と国庫負担でまかなわれているようです。

そして、今後の人口減少時には

積立運用された積立金も取り崩されていく予定。

こんなバランスですかね。

現在は社会情勢にあわせて、

給付水準を自動的に調整しています。

マクロ経済スライドというやつですね。

注意点

年金は今の生活を100%保障するものじゃありません。

今は現役世代の給与の6割(所得代替率)ほどが給付されています。

公的年金制度を持続させるために

知らない方もいると思いますが、

こんな調整がされています。

上限を固定した上での保険料の引上げ

源泉徴収票をちゃんと確認しているひとは

わかっているかと思いますが、

社会保険料って年々上がっていますよね。

ただし、負担が増えていくだけにならないように、

保険料の上限は決まっています。

これがそのままいけるかは不明ですが。

基礎年金国庫負担割合の1/2への引上げ

基礎年金の給付費の1/3には、

国庫負担(税金)が使われていましたが、

この割合を、1/2へ引き上げられました。

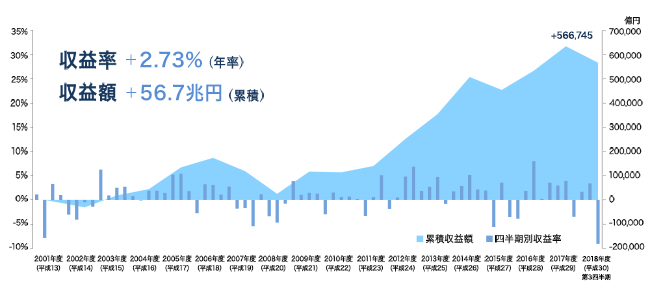

積立金(GPIF)の運用

今まで年金で使われなかったお金は

積立金として資産運用されています。

2001年からの累計収益は56.7兆円です。

年率2.73%と堅実な運用といったところかな。

この積立金は今後の人口減少とともに、

100年間かけて取り崩していく予定。

たぶん、これが年金は100年大丈夫みたいに

言われていた根拠のようなものだと思います。

年金は破綻しないが「所得代替率」における年金問題